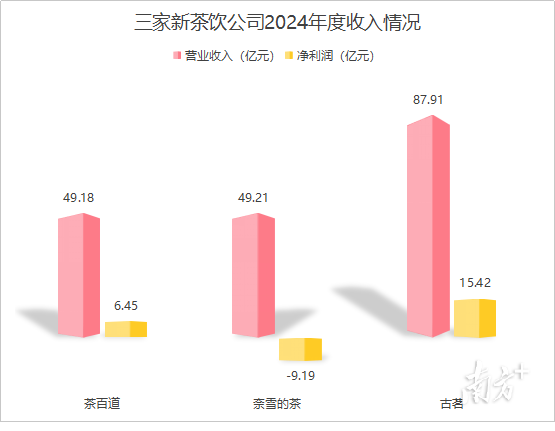

近日,奈雪的茶、古茗、茶百道公布2024年度业绩。其中,奈雪的茶全年净亏损9.19亿元,茶百道净利润近乎腰斩至6.45亿元,而古茗净利润达15.42亿元,成为三家里面唯一利润正增长的企业。

奈雪的茶:加盟扩张缓慢,再度由盈转亏

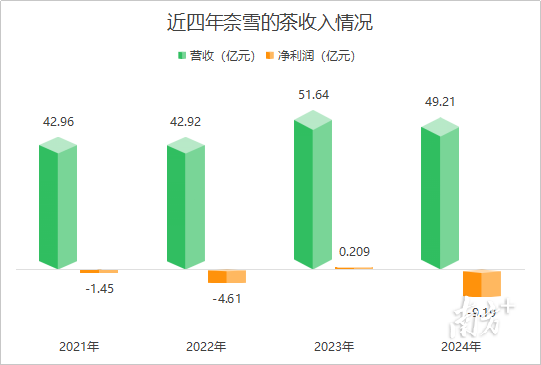

公告显示,2024年奈雪的茶收入49.212亿元,同比下降4.7%;经调整净利润,由2023年盈利0.209亿元转为2024年亏损9.187亿元。

从四年来的收入情况可以看出,2021-2022年,奈雪的茶一直处于亏损状态。2023年,奈雪的茶经历了短暂盈利,但2024年其净利润再度下跌。

奈雪的茶认为,2024年度净利亏损主要由于2024年度消费市场表现疲弱,顾客消费更加谨慎,且现制茶饮行业竞争加剧。同时,奈雪的茶2024年度关闭部分表现不及预期的门店,为此产生闭店损失。另外,亏损的原因还包括集团应占联营公司亏损及产生若干投资的减值亏损。

从门店数量来看,2024年奈雪的茶门店新增143家至1798家,其中直营店1453家,加盟店345家。其平均单店日均销售额在一线城市、新一线城市、二线城市及其他城市分别为8900元、6800元、6900元、6900元,去年同期该值分别为1.27万元、9500元、9600元、9700元。

除了单店盈利的下降,奈雪的茶加盟业务也进展缓慢。据了解,奈雪的茶从2023年7月开放加盟,但截至2024年底,加盟店只有345家,包括加盟在内的其他业务仅占收入的9.5%。

面对严峻的挑战,奈雪的茶调整了发展战略,包括开发新市场机会,关闭或改造部分经营不善的门店,优化门店模型降低初期投入成本,并筛选成熟加盟商,同时稳步推进国际市场业务,已进入泰国、澳门特别行政区、新加坡、马来西亚等市场。

茶百道:净利润近乎腰斩,毛利率下降3.2%

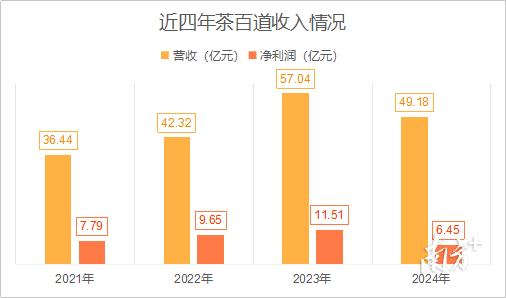

公告显示,2024年茶百道营业收入为49.18亿元,同比下降13.8%;经调整净利润6.45亿元,同比下降43.96%,近乎腰斩。

对比近四年茶百道收入情况,2021-2023年,茶百道营业收入及净利润一直处于上涨趋势,上市之后反而遭遇了“滑铁卢”,系四年来首次下跌。

公告指出,茶百道收入下降的主要原因是销售货品及设备,特许权使用费及加盟费收入的下降。其中,前者较去年同期减少14.2%,后者减少7.9%,其他收入同比下降1%。茶百道方面表示,2024年其加大了对加盟商政策支持及向加盟商出售货品及设备的优惠力度,同时通过提供物料销售补贴的形式与加盟商共同承担营销活动支出,导致毛利率由去年同期的34.4%下降至31.2%。

为挽救增长颓势,茶百道在营销端“重金投入”。公告显示,2024年茶百道分销及销售费用达人民币 3.95亿元,较上年同期的1.3亿元大幅加201.6%。品牌营销包括与《崩坏:星穹铁道》、成毅、黄子弘凡等IP/明星合作,但周边质量问题、打码明星立牌等事件频出,透露出茶百道在加盟管理、舆情应对方面的不足。

此外,茶百道旗下咖啡子品牌“咖灰”进展缓慢。此前茶百道招股书显示,拟投入1.23亿港元三年内开设15家门店。但截至2024年末,“咖灰”仅落地1家成都直营店,资金使用率不足10%。据了解,“咖灰”品牌单价高于其茶饮线,定位中高端,但其投入力度不及manner等同等定位,低价亦被瑞幸、库迪等品牌挤压市场空间,进一步导致其咖啡业务增速缓慢。

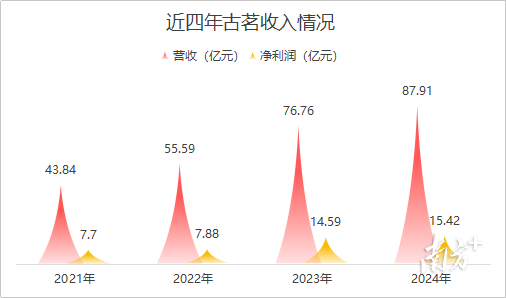

古茗:营收净利双增长,净利15.42亿元

古茗也提交了上市后的首份财报。公告显示,2024年古茗营收为87.91亿元,较上年同期的76.76亿元增长14.5%;经调整净利为15.42亿元,较上年同期的14.59亿元增长5.7%。

古茗的收入主要来自三个方面:一是销售商品及设备,二是加盟管理服务,三是直营门店销售。其中,销售商品及设备2024年收入70.27亿元;加盟管理服务收入17.5亿元;直营门店销售收入1424.7万元。

从收入不难看出,古茗主要的收入来源仍旧依赖加盟商。截至2024年12月31日,古茗的门店网络覆盖中国超过200个各线级城市,包括9914家门店,较上一年的9001家门店增长10.1%。新店开业速度较2023年放缓,关店数量增加至674家。2024年,古茗加盟商总数达4868家。

古茗方面认为,二线及以下城市和各线级城市的乡、镇,代表着庞大的尚未开发的市场,具有巨大潜力。因此,古茗的门店主要分布在二线及以下城市。截至2024年底,古茗在二线及以下城市的门店数量占总门店数量的80%,为新茶饮品牌中最高的占比。

对于2025年,古茗称,将在已建立布局的17个省份中继续提高门店密度。截至2024年底,古茗在全国还有17个省份尚未建立布局,未来将策略性地进入与已建立布局的省份相毗邻的省份,同时也将持续评估进入境外市场的机会。

采写:南方农村报记者 严秋璠

图片:部分源自网络